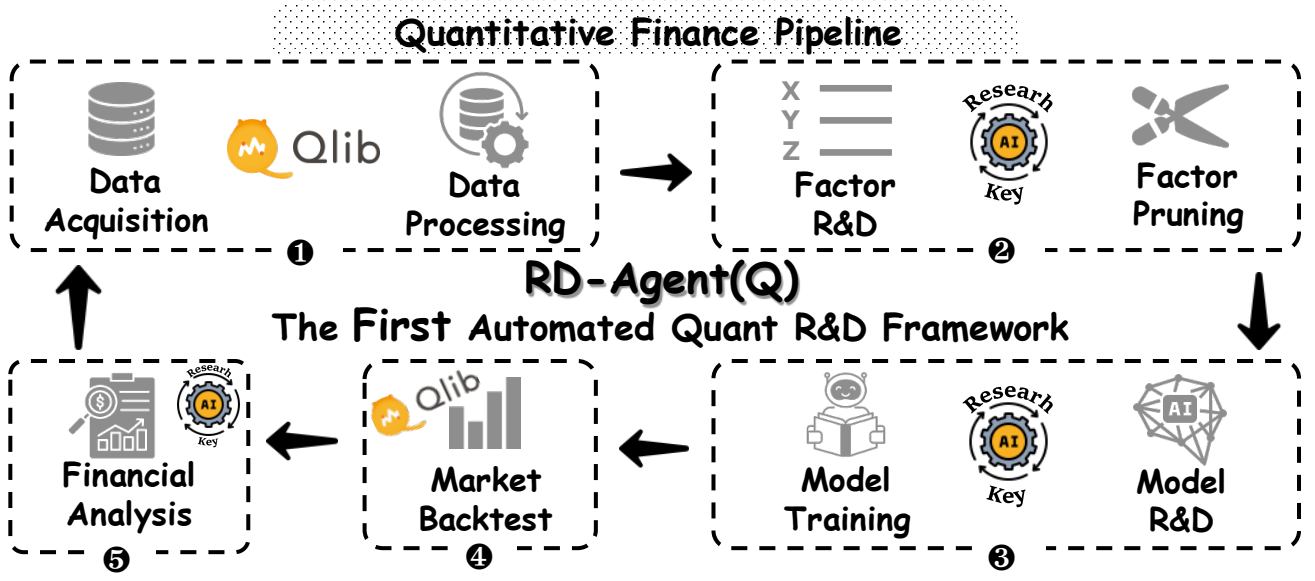

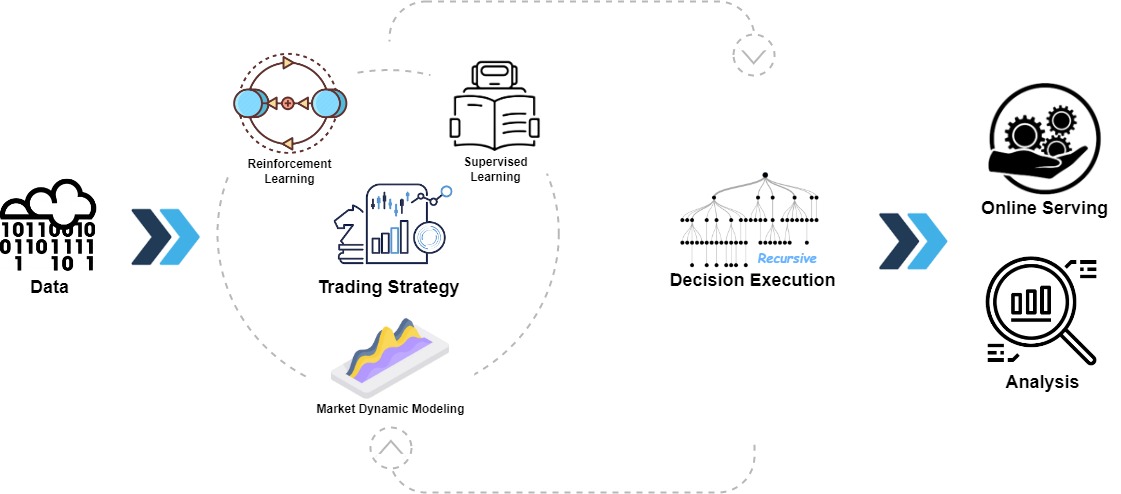

Qlib是一款面向AI的量化投资平台,其目标是从创意探索到生产部署的全流程,通过人工智能技术赋能量化研究。该平台支持多种机器学习建模范式,包括监督学习、市场动态建模和强化学习,并现已集成https://github.com/microsoft/RD-Agent以实现研发流程的自动化。

Qlib是一个由微软开发的Python量化投资平台,旨在利用人工智能技术革新量化金融的研究与部署流程。该平台为研究人员和开发者提供了一套完整的工具链,覆盖从数据管理、因子计算、模型训练到策略回测和模拟交易的各个环节。Qlib原生支持多种主流的机器学习范式,包括监督学习、时间序列建模以及强化学习,帮助用户构建和验证复杂的量化模型。 其核心价值在于将AI技术与量化投资深度结合,提升研究效率与模型性能。平台内置了丰富的高质量金融数据集和经典模型示例,降低了量化研究的入门门槛。近期,Qlib进一步集成了RD-Agent框架,引入了基于大语言模型的自动化研发智能体,能够自动进行因子挖掘和模型优化,推动了量化研究向自动化、智能化的演进。无论是学术探索、策略研究,还是实盘交易系统的原型开发,Qlib都提供了一个强大、灵活且面向生产环境的解决方案。

💡 应用场景

最适合希望利用AI技术(特别是大语言模型)自动化、系统化地进行量化策略研究和原型开发的团队或个人。

AI因子自动挖掘

问题:量化研究员需要从海量数据中手动挖掘有效因子,过程耗时且容易遗漏重要特征。

方案:使用Qlib集成的RD-Agent框架,基于大语言模型自动分析金融数据、研究报告,生成并测试潜在因子。

示例:研究员输入“挖掘与新能源行业相关的技术指标”,RD-Agent会自动分析相关股票数据、行业报告,生成如“光伏板块动量因子”等候选因子并进行回测验证。

端到端策略回测

问题:开发者需要分别处理数据清洗、特征工程、模型训练和回测评估,流程割裂且代码重复。

方案:利用Qlib统一的工作流,从数据管理、因子计算、模型训练到策略回测一站式完成,内置高质量数据集和经典模型模板。

示例:想测试一个基于LSTM的择时策略,只需配置数据源、定义模型结构,Qlib自动完成数据预处理、训练、在历史数据上回测并输出夏普比率等指标。

实盘策略原型开发

问题:学术论文中的量化模型难以快速转化为可实际交易的稳健策略。

方案:Qlib提供面向生产环境的设计,支持从研究到模拟交易的平滑过渡,内置风险控制和交易成本模型。

示例:将一篇关于“基于注意力机制的股票预测”论文中的模型,在Qlib中复现、优化,并接入模拟交易接口,评估其在更接近实盘条件下的表现。

自动化模型优化

问题:手动调整模型超参数和因子组合效率低下,难以找到最优配置。

方案:通过RD-Agent的自动化研发能力,让智能体自主进行超参数搜索、因子组合优化和模型结构迭代。

示例:给定一个初始的梯度提升树模型和一组基础因子,启动RD-Agent,它会自动尝试不同的参数组合、特征选择方法,寻找夏普比率最高的策略版本。

📊 项目信息

- 语言

- Python

- Stars

- ⭐ 36,521

- Forks

- 5,686

- 今日新增

- +83

- 排名

- #10

- 收录

- 总榜

- 趋势日期

- 2026年2月4日

🏷️ 标签

📸 截图

5分钟上手 Qlib 量化投资平台

本指南将帮助你在5分钟内安装Qlib,下载示例数据,并运行一个简单的股票预测模型示例。

🖥️ 操作系统

⚙️ 运行环境

🔧 工具

📝 操作步骤

安装Qlib

使用pip安装Qlib核心包

安装Qlib核心包

$ pip install pyqlib初始化Qlib并下载数据

初始化Qlib工作环境并下载示例数据

初始化Qlib并自动下载示例数据

$ python -c "import qlib; qlib.init()"运行简单示例

运行一个基于LightGBM的股票预测模型示例

测试核心组件导入

$ python -c "from qlib.contrib.data.handler import Alpha158; from qlib.contrib.model.gbdt import LGBModel; from qlib.contrib.strategy import TopkDropoutStrategy; print('Qlib示例组件导入成功!')"✅ 验证成功

如果所有步骤都顺利完成,说明Qlib已正确安装并初始化

- ✓pip安装成功无报错

- ✓qlib.init()显示初始化成功

- ✓示例组件可以正常导入

⚡ 快速提示

🔍 常见问题排查

❓ pip安装失败,提示找不到pyqlib

→ 确保pip是最新版本:pip install --upgrade pip,然后重试

❓ qlib.init()下载数据失败或超时

→ 可以手动下载数据:从GitHub releases页面下载数据,解压到~/.qlib/qlib_data目录

❓ 导入模块时出现版本兼容性错误

→ 确保Python版本>=3.7,并尝试重新安装:pip install --force-reinstall pyqlib

🎯 下一步

查看官方示例

访问GitHub仓库的examples目录,运行完整的工作流示例

阅读文档

访问 https://qlib.readthedocs.io 了解详细使用指南

尝试RD-Agent

探索基于LLM的自动化因子挖掘和模型优化功能