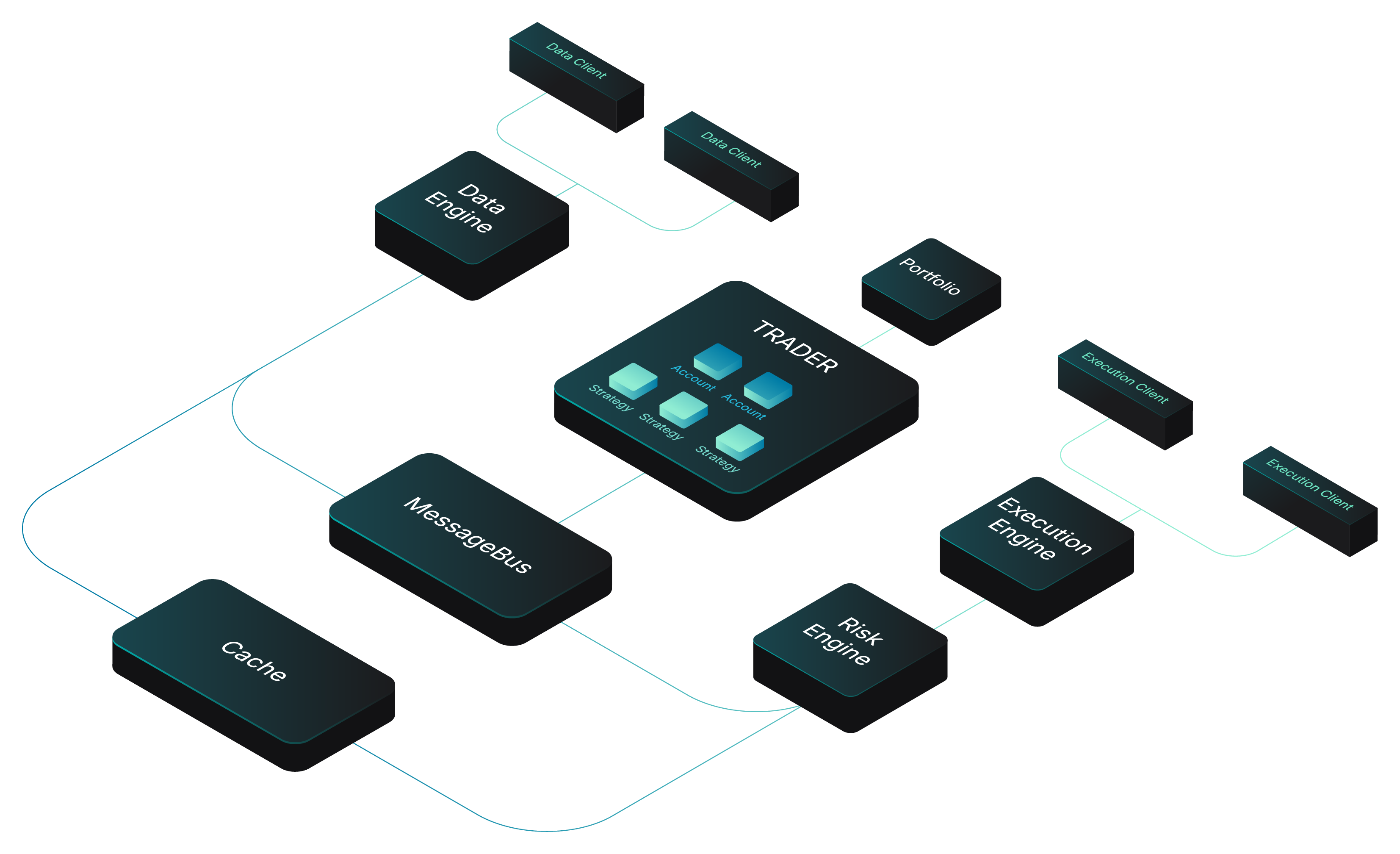

Production-grade Rust-native trading engine with deterministic event-driven architecture

💡 Use Cases

最适合需要将Python策略从研究回测无缝、高性能地部署到多市场实盘交易的量化团队。

策略回测与实盘一致

Problem: 量化研究员在Python中开发的策略回测结果很好,但部署到实盘时因执行环境差异导致表现不一致。

Solution: 使用NautilusTrader的事件驱动引擎,同一套策略代码无需修改即可在历史数据和实时市场数据上运行,确保回测与实盘环境完全一致。

Example: 研究员在Jupyter Notebook中开发了一个基于机器学习的加密货币交易策略,用NautilusTrader回测后,可直接将策略部署到币安或Coinbase的实时交易中。

高频策略性能优化

Problem: Python原生交易框架在处理高频数据时性能瓶颈明显,无法满足低延迟交易需求。

Solution: 利用Rust编写的高性能核心引擎处理订单管理和市场数据,Python层专注于策略逻辑,兼顾开发效率和执行速度。

Example: 开发一个股票市场的统计套利策略,需要同时处理数百只股票的tick级数据并快速下单,NautilusTrader的Rust引擎能保证微秒级的响应延迟。

多资产类别统一交易

Problem: 交易者需要在股票、加密货币、期货等多个市场部署策略,但不同市场的API和数据结构差异大,整合困难。

Solution: 平台提供资产类别无关的抽象层,通过模块化适配器统一接入各类交易所的REST/WebSocket API,简化多市场策略开发。

Example: 一个宏观对冲基金希望同时交易美股期权、比特币期货和外汇现货,可以在NautilusTrader中编写一个统一的风险管理策略,跨市场调整仓位。

生产级策略安全部署

Problem: 自研交易系统在实盘环境中容易出现内存泄漏、并发错误等问题,缺乏企业级的可靠性和监控。

Solution: 平台采用强调正确性和安全性的架构设计,内置完善的日志、监控和风险管理组件,适合部署关键任务的交易系统。

Example: 一家量化私募需要将核心策略从研究环境迁移到7x24小时运行的实盘系统,NautilusTrader的生产级特性可确保系统稳定运行,并提供详细的性能指标和异常报警。

📊 Project Info

- Language

- Rust

- Stars

- ⭐ 23,221

- Forks

- 2,919

- Today

- +20

- Ranking

- #10

- Collection

- Language

- Trending Date

- June 1, 2026

- Last Push

- 6/1/2026

🏷️ Topics

📸 Screenshots