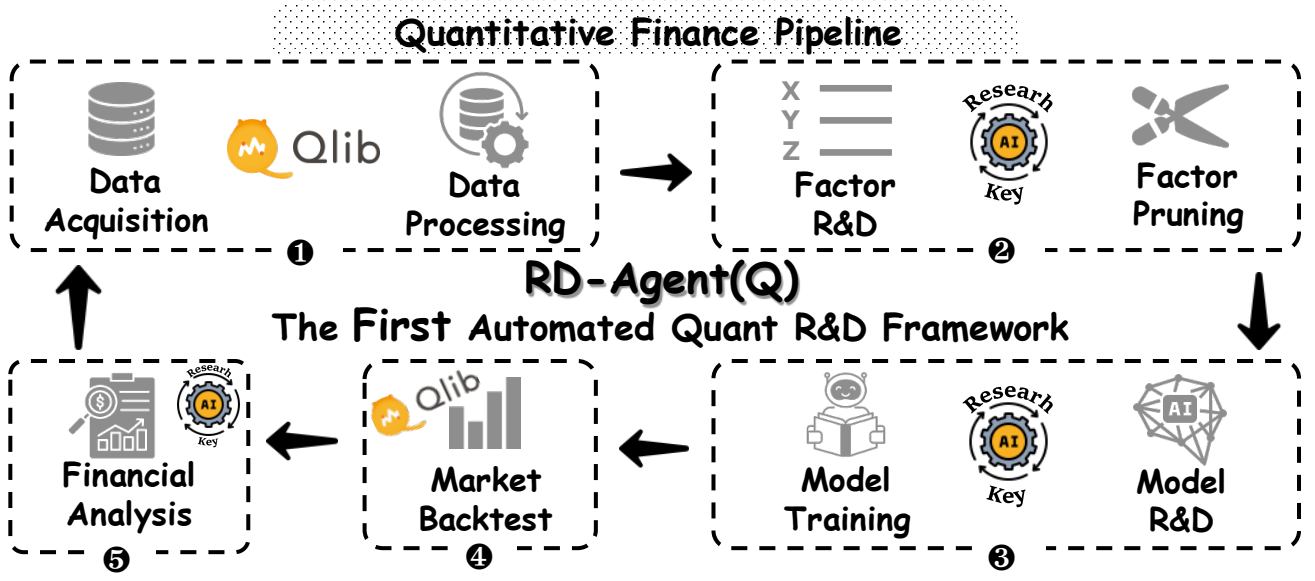

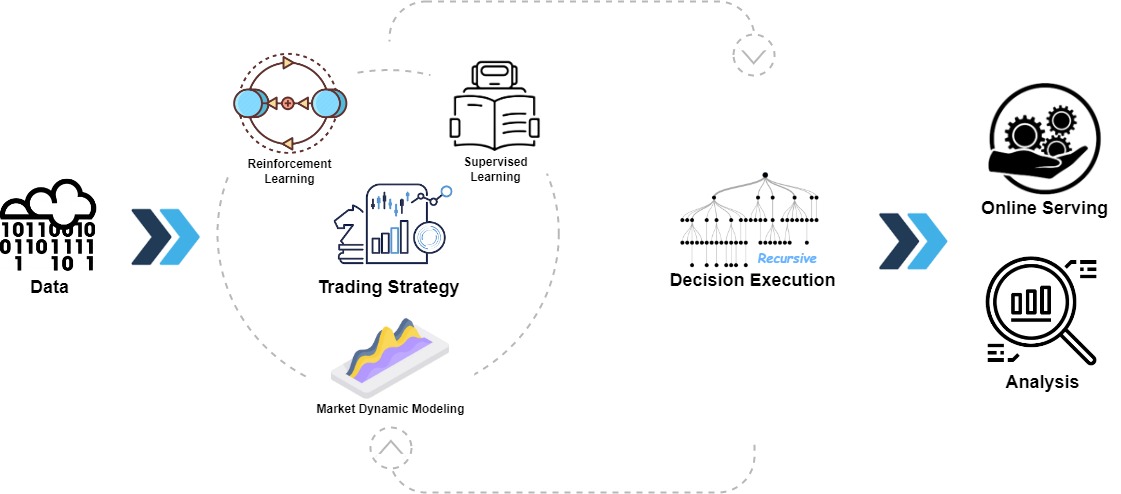

Qlib is an AI-oriented Quant investment platform that aims to use AI tech to empower Quant Research, from exploring ideas to implementing productions. Qlib supports diverse ML modeling paradigms, including supervised learning, market dynamics modeling, and RL, and is now equipped with https://github.com/microsoft/RD-Agent to automate R&D process.

💡 Use Cases

最适合希望利用AI技术(特别是大语言模型)自动化、系统化地进行量化策略研究和原型开发的团队或个人。

AI因子自动挖掘

Problem: 量化研究员需要从海量数据中手动挖掘有效因子,过程耗时且容易遗漏重要特征。

Solution: 使用Qlib集成的RD-Agent框架,基于大语言模型自动分析金融数据、研究报告,生成并测试潜在因子。

Example: 研究员输入“挖掘与新能源行业相关的技术指标”,RD-Agent会自动分析相关股票数据、行业报告,生成如“光伏板块动量因子”等候选因子并进行回测验证。

端到端策略回测

Problem: 开发者需要分别处理数据清洗、特征工程、模型训练和回测评估,流程割裂且代码重复。

Solution: 利用Qlib统一的工作流,从数据管理、因子计算、模型训练到策略回测一站式完成,内置高质量数据集和经典模型模板。

Example: 想测试一个基于LSTM的择时策略,只需配置数据源、定义模型结构,Qlib自动完成数据预处理、训练、在历史数据上回测并输出夏普比率等指标。

实盘策略原型开发

Problem: 学术论文中的量化模型难以快速转化为可实际交易的稳健策略。

Solution: Qlib提供面向生产环境的设计,支持从研究到模拟交易的平滑过渡,内置风险控制和交易成本模型。

Example: 将一篇关于“基于注意力机制的股票预测”论文中的模型,在Qlib中复现、优化,并接入模拟交易接口,评估其在更接近实盘条件下的表现。

自动化模型优化

Problem: 手动调整模型超参数和因子组合效率低下,难以找到最优配置。

Solution: 通过RD-Agent的自动化研发能力,让智能体自主进行超参数搜索、因子组合优化和模型结构迭代。

Example: 给定一个初始的梯度提升树模型和一组基础因子,启动RD-Agent,它会自动尝试不同的参数组合、特征选择方法,寻找夏普比率最高的策略版本。

📊 Project Info

- Language

- Python

- Stars

- ⭐ 36,521

- Forks

- 5,686

- Today

- +83

- Ranking

- #10

- Collection

- Overall

- Trending Date

- February 4, 2026

🏷️ Topics

📸 Screenshots

5分钟上手 Qlib 量化投资平台

本指南将帮助你在5分钟内安装Qlib,下载示例数据,并运行一个简单的股票预测模型示例。

🖥️ OS

⚙️ Runtime

🔧 Tools

📝 Steps

安装Qlib

使用pip安装Qlib核心包

安装Qlib核心包

$ pip install pyqlib初始化Qlib并下载数据

初始化Qlib工作环境并下载示例数据

初始化Qlib并自动下载示例数据

$ python -c "import qlib; qlib.init()"运行简单示例

运行一个基于LightGBM的股票预测模型示例

测试核心组件导入

$ python -c "from qlib.contrib.data.handler import Alpha158; from qlib.contrib.model.gbdt import LGBModel; from qlib.contrib.strategy import TopkDropoutStrategy; print('Qlib示例组件导入成功!')"✅ 验证成功

如果所有步骤都顺利完成,说明Qlib已正确安装并初始化

- ✓pip安装成功无报错

- ✓qlib.init()显示初始化成功

- ✓示例组件可以正常导入

⚡ Quick Tips

🔍 Troubleshooting

❓ pip安装失败,提示找不到pyqlib

→ 确保pip是最新版本:pip install --upgrade pip,然后重试

❓ qlib.init()下载数据失败或超时

→ 可以手动下载数据:从GitHub releases页面下载数据,解压到~/.qlib/qlib_data目录

❓ 导入模块时出现版本兼容性错误

→ 确保Python版本>=3.7,并尝试重新安装:pip install --force-reinstall pyqlib

🎯 Next Steps

查看官方示例

访问GitHub仓库的examples目录,运行完整的工作流示例

阅读文档

访问 https://qlib.readthedocs.io 了解详细使用指南

尝试RD-Agent

探索基于LLM的自动化因子挖掘和模型优化功能